|

2023�������Ȼ��Դ�����������ڽ�һ���淶סլ�õع�Ӧ��Ϣ����������֪ͨ����������н�������Ѿ�ȡ��ȫ�깩�ش������ƣ���סլ�õس��ù��治��Ҫ��ȫ�겻����3�Ρ��������г���Ҳ����������õؿ���ϸ�嵥ҳ�棬�����й�����ϢԽ��������

���У�CRIC����Ԥ������Ϣ�������������������ڵ�Ԥ�����嵥���������������������ǰ5�¼ƻ�����������֣��ص����ǰ5���н��߳ɵؿ�����δ�������������������������ǰ5��Ԥ���ء��������ص���й��ؽ���ӿ죬�Լ��������ڵؿ��ӳ�����֮���ľ����¶������������ǰ������Ԥ����ִ������Ƿ��������ƣ���Щ���������������Դ��ڽϸ�ˮƽ������δ���ؿ��к��ص㣿�������������г������ֽ���Σ�

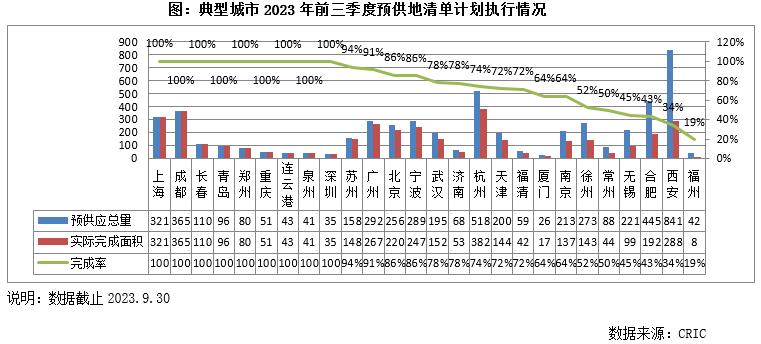

01 ǰ������Ԥ����������Բ����߳� ��������ص������������ǰ9��Ԥ����

CRICͳ��������ʾ��59�������У��أ�2023��ǰ������Ԥ���õؿ������Ϊ6207��ƽ���ף�ʵ�ʹ�Ӧ4327��ƽ���ף�ƽ��Ԥ���������68%��Ԥ����ִ�н��Ƚ��ϰ�����������Ժ�ת�������н϶�ؿ�����δ����

�ֳ������������Ϻ������ڡ��ɶ���֣�ݡ��ൺ�����������������⣬���������δ���������Ԥ�����嵥�ƻ������кϷʡ������ȳ�������ʾ�����һ�롣������Ϊ���������μƻ��117��լ�أ����ظ���ҳ�37�ڣ�ʣ��80�ڵض�ֲ������̡���屡����¡�δ�롢����������������ķ��ȵ��顣

ֵ��ע����ǣ�����Ԥ���ص�����Դ��ڵ��ˮƽ��ǰ������Ԥ���õؿ������Ϊ42��ƽ���ף�ʵ�ʹ�Ӧ8��ƽ���ף�Ԥ��������ʽ���19%��������ˣ����������ǵ��������ݡ����ݡ��������ȵ��������δ����Ҳ��40%���ϣ������ؿ�ȱ��ȷ���Եġ�������ҡ���

02 ����δ���ؿ齫���������ڡ�ˮ�¡� ���������ݵ����������ʸ���

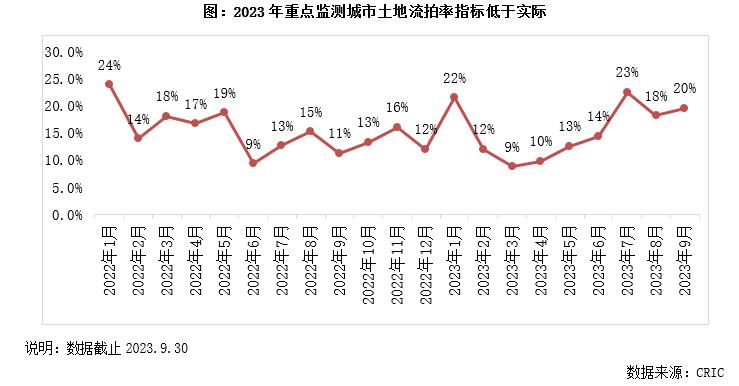

�ڵ�ǰ��Ԥ�����ƶ�֮�£��൱һ����Զ��Ԥ����ؿ�δ��ʽ���ƣ����Ѿ����г��������ںܴ�̶��������������ʡ�CRIC������ʾ��2023���ϰ����ص���и�����������15%�����£�ֱ���°��꣬����Խ��Խ���Ԥ�����嵥�ٽ���ֹʱ�㣬���������ʽ�֮�£�������ָ��ſ�ʼ����ʵ��������������ǵ������ؿ�������δ����ָ����ֵ�Բ�����ȫ��Ӧ�����г���ʵ�ʱ仯��

Ϊ������Ԥ�������ڶ�������Ӱ�죬����ͳ����2023�귢������ֹʱ����ǰ�����ȵ�Ԥ����ؿ��ִ��������ʹ˽Ƕȷ��������еġ��������ġ���������ڸ���Ԥ���ص����н��ȴ���һ�����죬���������ʵļ�����ֵҲ���յ�һ�����ţ��ʱ���ֻ���ݲ�����������ϸ���ʵ��������ж��Է�����

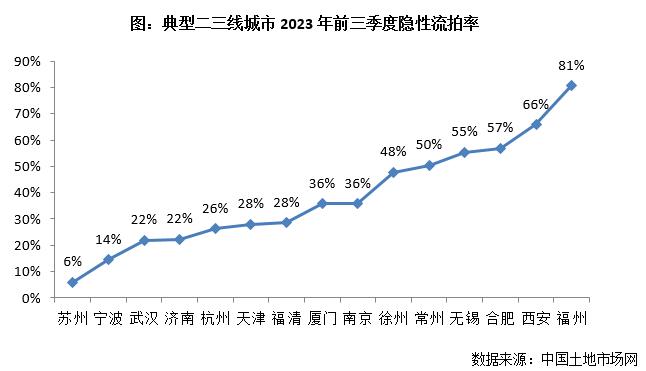

���������ʽϵ͵ij��У������ݡ��������人�����ϡ����ݵȣ���Ԥ���غ�ʵ�����ع���Ľ������Ϊһ�£����������ʾ���26%���¡�ֵ��ע����ǣ����ܺ���ǰ�����ȱ��֡�С�����ܡ��Ĺ��ؽ��࣬��ȫ�����ȵ������ȶ�����˽�400��ƽ�������ع����ģ������Ҳδ�����Ԥ���ؼƻ�������ǰ�����ȵijɽ���ģ������2023��ȫ��լ�ع��ؼƻ���һ�롣Ϊ�ȶ���ҵȥ�����ڣ����سɽ����»����ɱ��⡣

���֮�£����������ݵȳ������������ʾӸ߲��£�����50%���ϡ�����ڵ��¼��ߵ�����������ָ��֮�£���Щ������2023���°��������г��Ʊ�Ҫ���ٸ����Ͼ��Ĺ�����ѹ�����������߷�����һ�����ɡ�Ʃ�縣�ݣ���7��ĩ�Զ�����Ԥ���õؿ�����˵�����ȡ����ԭ�������4���ؿ���ã�����2������լ�أ��ڹ��ض��������ʡ�

03 ����δ���ؿ�༯����ƫԶ���� ������С�����ܡ�Ҳδ����ɹ�Ӧ

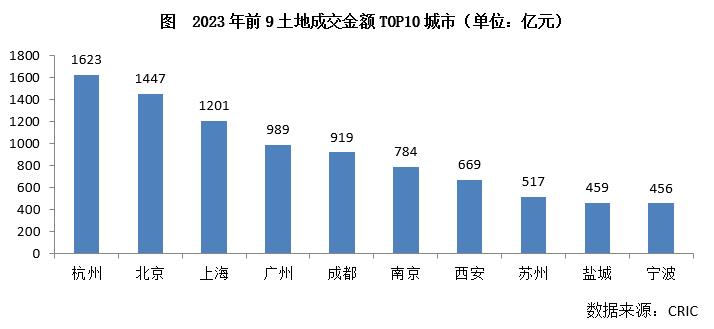

���ͳ�������������δ���ؿ��λ��ƫԶ����������һ�㡣��ֹ9��30�գ������г�100�ڵ�����δ�����Ͼ���17������δ���ؿ顣��������δ���ؿ���������̡���屡����¡�δ�롢����������������ķ��ȵ��飬�Ͼ���ֲ����ڽ������ֿڡ����ϡ��껨̨�Ƚ������ػ�������������������2�ڡ�����19�ڵؿ�����ݣ�������7����ȥ���°���������������ģ����ģ��ؿ顢������Ϊһ�㣬�����������ؿ鼴�����У��ٶȹ��Ƴɹ����õ����IJ��㣬������ڻ�δ���ء���ֹ9�µף����á��ٶ������Ĺ��ز��Եĺ��ݾ����Ѿ�������11�ִμ������ģ�С������Ҳû������ɹ�Ӧ����Ȼ�г����ɵؿ�����δ�������У����۽ϵ͵��ٰ����������ܵ��ϳǡ��������ؽ��Ƚ���������ֵ��ע����ǣ����ܺ����д����ؿ�����δ�����������سɽ������������ȫ����ǰ�����������ս�1623��Ԫ�������������Ϻ�����ȫ����λ��

���⣬�Ϸʡ����ŵȳ��б���Ҳһ�㣬���г����ɵؿ�����δ���������������Ϸ�����δ���ؿ�������ڳ���ͷ�����ƫԶ���أ��������Ҳ���ƣ��������9�ڣ����ѹ�7�ڣ�ʣ��2�ڽ�λ���谲��������չ�������ƫԶ������

04 �ա����������ȵ�����°������Ľ��� ȫ�������г�����ģ�Խ���λ����

��Ԥ�����ƶȡ���ҵ�������ڵ�λ������Ӱ�죬�����й���Ҳ���Խ������ֳ���ǰ���������سɽ���ģ��ȥ��ͬ�ڳ��ִ���½������ص������������2023��ǰ�����Ƚ�3�����еijɽ����泬��1000��ƽ���ף���2022��ͬ����4�����ɽ����������Ҳ���о������������dz���ǧ��Ԫ�����������ƫ�١�

�г��ȶȷ��棬�������롢�ط���̷����Ŵ��������������������ڷ����ֽ���δ�õ����Ը��ƣ�¥���������ɷ������ڴ˱���֮�£�ǰ�����������г��ȶ������»�����������ʽ���5.6%����2023���ϰ����½���0.6���ٷֵ㡣���������������Ȼ���ݡ��Ϻ����Ͼ����������Ϸʡ�̨�ݵȳ����dz���ǰ������ƽ��������Ա�����6%���ϣ������ϰ�����ȣ������г��ʽ������ƣ��ա����������ء����ȵ��������ʽ��ϰ�����в�ͬ�̶ȵ��½���

���ǵ������õ��������ڵ�λ����ʹ��ĩ�����г�����β���ڶ�������Ҳ����Ťת���سɽ���ģ���е����ƣ�Ԥ��ȫ�꽵�����ᳬ�����ɡ��г��ȶȷ��棬��¥��������δת�ã��������е����س��ý�����������ѡ����ط�ƽ̨�Ի����õ������������ȶ�Ҳ��������λ���С�������ˣ�Ϊ���������ʣ�Ԥ���ļ��ȵ����Ի��һ���ͷ�ӯ���ռ�������������س��á�

ֵ��һ����ǣ������ؽ���ģ������ͬʱ��������ҵ�õظ�ƫ����ȷ���Ըߵ���Ŀ��δ����Ʒ�ʴ����̹������ܹ�����һ����ģ������λһ�����Զ�����贿���̻���٣���ȱ�ٴ����̴̼�������£����û��ʵ���ԵĹ滮������أ���Զ����Ŀ�����ٸ���ļ۸�ѹ�����������ۡ���ס����Ԥ�ڣ��ֻ�ʹ����ع滮���������ʱ�������������Զ����Ŀ�Ͱ���������������ѭ����

|